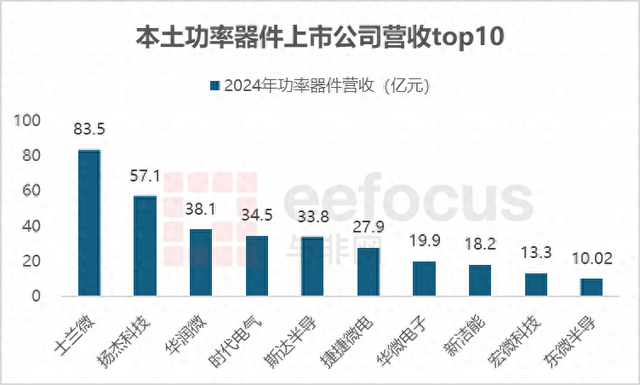

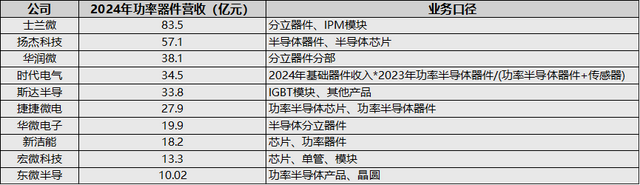

2024年,全球功率器件市场整体呈萎靡态势。然而,中国市场受益于本土新能源汽车、光伏储能、数据中心等领域的需求增长,市场规模仍呈现上涨态势。本土厂商整体实力显著提升,不断加大研发投入,加快技术创新与产品迭代,逐步突破高端领域瓶颈,国产化进程显著加快。 一年一统计,本期与非网聚焦本土功率器件上市公司,详尽梳理头部上市公司的2024年营业收入规模和企业动态。往期可参考《本土功率器件上市公司营收top10 | 2023年》根据与非网不完全统计数据,下图为2024年功率器件营业收入规模top10的本土上市公司。其中,士兰微、扬杰科技、华润微、时代电气、斯达半导等公司的电源管理芯片业务规模均超过30亿元,排名靠前,处于国内头部梯队。

注:各公司具体功率器件收入业务口径详见文末附录,如有疑问,欢迎留言讨论。

士兰微

2024年,士兰微营收为112.21亿元,其中分立器件和IPM模块的收入分别为54.37亿元和29.11亿元,分别同比增长12.5%、47%。其中,应用于汽车、光伏的IGBT和SiC(模块、器件)的营业收入达到22.61亿元,同比增长超60%;而以硅基MOSFET为主的其他分立器件营收31.77亿元,同比下降4%左右。在IGBT产品方向:2024年第三季度,公司8吋线、12吋线IGBT芯片产能接近满载,已安排技改资金进一步提升IGBT芯片产能。自主研发的V代IGBT和FRD芯片的电动汽车主电机驱动模块,已在国内外多家客户实现批量供货;用于汽车的IGBT器件(单管)也已实现大批量出货;用于光伏的IGBT器件(成品)、逆变控制模块、SiC MOS器件也实现批量出货;用于汽车主驱的IGBT和FRD芯片已在国内外多家模块封装厂批量销售。在SiC产品方向:2024年,基于公司自主研发的Ⅱ代SiC MOSFET芯片生产的电动汽车主电机驱动模块在4家国内汽车厂家出货量累计达5万只,随着6吋SiC芯片生产线产能释放,已实现大批量生产和交付;还完成了第Ⅳ代平面栅SiC MOSFET技术的开发,性能指标接近沟槽栅SiC器件的水平,第Ⅳ代SiC芯片与模块已送客户评测,基于第Ⅳ代SiC芯片的功率模块2025年将会上量。此外,过去一年,士兰微持续扩张SiC和GaN第三代半导体功率器件的产能:目前,士兰明镓已形成月产9000片6吋SiC MOS芯片的生产能力。为满足新一代SiC芯片上量的要求,公司已对6吋线进行技术改造和效率提升,预计2025年SiC芯片出货量将显著增加。 “士兰集宏8英SiC功率器件芯片生产线”项目的建设快速推进。2024年底,士兰集宏8吋SiC mini line已实现通线,Ⅱ代芯片已在8吋mini line上试流片成功(其参数与6吋匹配,良品率高于6吋),预计将在2025年4季度实现全面通线并试生产,以赶上2026年车用SiC市场的快速成长。 与此同时,公司8吋硅基GaN功率器件芯片研发量产线已实现通线,预计将于2025年二季度推出车规级和工业级的GaN功率器件产品。

扬杰科技

2024年,扬杰科技营收为60.33亿元,其中半导体器件和半导体芯片两者合计收入为57.06亿元,同比增长11.6%。公司采用IDM一体化、Fabless并行的经营模式,集半导体单晶硅片制造、功率半导体芯片设计制造、器件设计封装测试、终端销售与服务等纵向产业链为一体。 过去一年,扬杰科技在MOSFET、IGBT、SiC等功率器件的产品研发、市场拓展上都取得了显著进展,尤其在SiC MOS的市场份额持续增加,各类产品已广泛应用于AI服务器电源、新能源汽车、光伏、充电桩、储能、工业电源等领域。在SiC产品方向:公司的SiC芯片工厂在2024年完成厂房装修、设备搬入和产品通线,采用IDM技术实现了650V/1200V的SiC SBD产品从第二代升级到第四代,实现650V/1200V的SiC MOS产品从第二代升级到第三代,所有SiC MOS型号实现覆盖650V/1200V/1700V 13mΩ-1000mΩ。 值得关注的是,扬杰科技的车载模块在多家汽车客户完成送样,并且已经获得多家Tier1和终端车企的测试及合作意向,计划于2025年Q4开展全国产主驱碳化硅模块的工艺、可靠性验证。在IGBT产品方向:基于Fabless模式,在8吋、12吋平台开发了1.6/2.2µm pitch微沟槽650V 30-160A、1200V 15-200A IGBT芯片全系列,批量出货;1700V 400A和600A C2和E3半桥产品已上架。在新能源光储充领域,采用高密度器件结构及先进背面工艺,降低饱和压降和关断损耗,6个型号(新增N3、N4)应用于60KW-320KW功率段,950-1200V、160-600A的I型和T型三电平模块完成上架。在汽车应用领域,利用高可靠封装线,在PTC及压缩机控制器领域大批量交付车企及tier 1客户。在MOSFET产品方向:基于Fabless模式的8吋、12吋平台,针对汽车电子战略,开发了N40V车规产品,通过终端测试并量产;不断完善SGT MOSFET新电压平台研发,新开发P40V/P150V/N80V/N200V工艺平台,FOM领先市面主流水平20%以上;同时,SJ产品平台取得进一步技术突破,通过提升结构密度,进一步降低导通电阻,优化开关特性,提升功率密度和系统EMC设计余量。

华润微

2024年,华润微营收为101.2亿元,其中产品与方案、制造与服务的营收分别为51.53亿元和46.87亿元,分别同比增长10.35%、-7.72%。产品与方案中的分立器件分部营收为38.11亿元,同比增长7.8%。 华润微的产品与方案板块下游终端应用主要围绕四大领域,泛新能源领域(车类及新能源)、消费电子、工业设备、通信设备分别占比41%、35%、15%、9%。其中,汽车电子终端市场营收在产品与方案板块的占比从2023年19%提升至21%。 过去一年,华润微在多个功率器件领域取得了显著的突破。在MOSFET产品方向:中低压方面,中低压车规级MOSFET已形成完整且系统的产品序列,在车载充电机、车灯、域控、泵等应用领域实现规模化交付;特色工艺宽SOA和PMOS已系列化批量交付AI服务器、鼓风机、BMS等应用领域客户;依托先进的12吋工艺优势,中低压G5、G6平台产品参数达到国际一流水准。高压方面,平面和超结MOS系列完成从250V到1200V的多个电压平台的产品系列化,覆盖了功率器件全应用领域。在IGBT产品方向:IGBT产品线在工业(含光伏)、汽车电子领域销售占比超过70%。车规产品批量供应给汽车电子动力总成、热管理、OBC等应用领域头部客户及Tier1厂家;率先在行业内推出750V高性能产品,实现光储市场稳步上量;基于12吋线成功开发的新一代G7平台,性能对标国际一流水平。在第三代半导体产品方向:SiC方面,SiC MOS G2和SiC JBS G3均已完成产品系列化,覆盖650V、1200V、1700V电压平台,其中SiC MOS G2 Rsp水平达到国际主流产品水平,SiC JBS G3功率密度水平达到国际领先。同时新一代的平面栅MOS以及Trench结构的SiC产品研发工作快速推进。GaN方面,G3产品全面进入量产,G4平台大功率工控类产品陆续进入量产阶段,G5平台进入开发阶段;外延中心建设有序推进中;氮化镓E-mode产品研发取得突破性进展,40V、80V的产品已进入可靠性评价及优化阶段。在功率模块方向:IGBT模块、IPM模块、TMBS模块、MOSFET模块、SiC模块的整体规模增长55%。虽然光伏市场竞争激烈,但TMBS模块规模仍然强势增长30%;多颗IGBT模块完成车规考核,通过多家车业龙头客户认证;SiC模块完成了HPD、DCM、MSOP等多个车规及工规模块产品的开发,已在汽车、光伏逆变、工业电源等领域实现销售贡献。

时代电气

2024年,时代电气营收为249.09亿元,其中功率半导体器件收入预估为34.5亿元(时代电气2024年不再单独公布功率器件收入,估算口径为:2024年基础器件收入*2023年功率半导体器件/(功率半导体器件+传感器))。 时代电气建有6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术。其生产的全系列高可靠性IGBT产品打破了轨道交通和特高压输电核心器件由国外企业垄断的局面。在IGBT产品方向:过去一年,时代电气的IGBT模块交付在轨交、电网领域市场份额国内第一,电网市场中标7条线,且首次斩获海外柔直项目大批量订单。新能源市场快速突破,根据NE时代统计数据,公司2024年新能源乘用车功率模块装机量达225.6万套,市占率约13.7%,仅次于比亚迪排名第二;新能源发电市场IGBT模块出货量增长迅速,7.5代超精细沟槽栅产品效率和出流能力达到国际领先水平。 产能利用率方面,IGBT一期产线和二期产线处于满产状态,三期宜兴产线于2024年10月正式投产,2025年以来产线处于产能爬坡阶段,预计今年达到满产水平。在SiC产品方向:时代电气的SiC重点产品包括3300V高压平面栅SiC MOSFET、1200V精细平面栅SiC MOSFET、1200V SBD等。SiC MOSFET覆盖650V-6500V电压等级,适合高频/大功率密度系统要求,其中1200V沟槽栅SiC MOSFET性能指标基本对标国际龙头企业, 2025年公司的SiC MOSFET产品有望突破新能源车主驱批量出货;SiC SBD在光伏领域批量供货。 当前公司SiC第三代精细平面栅产品已定型,技术水平行业主流;第四代沟槽栅设计定型,达行业先进水平;并且对第五代SiC技术完成布局。 SiC产能方面,时代电气拥有一条6英寸SiC芯片产线,当前已具备年产2.5万片6英寸SiC芯片产能。 值得关注的是,公司株洲三期8英寸SiC晶圆项目,于2024年11月份启动建设。截至2025年4月底,主体厂房接近封顶,预计2025年下半年启动设备搬入,年底有望实现产线拉通。

斯达半导

2024年,斯达半导营收为33.9亿元,其中IGBT模块和其他产品(IGBT单管为主)合计收入33.8亿元,同比下跌7.1%。收入按细分行业来看,新能源行业、工业控制和电源行业、变频白色家电及其他行业的营业收入分别为20.1亿元、11.0亿元、2.7亿元,分别同比增长-6.8%、-14.0%和34.2%。其中光伏发电行业分立器件(单管)需求受去库存因素影响,光伏行业单管产品和去年同期相比营业收入大幅下降。 目前,斯达半导已经实现自主IGBT芯片、快恢复二极管芯片、SiC MOSFET芯片的量产,以及IGBT和SiC模块的大规模生产和销售。公司的芯片主要以外协制造为主,一部分芯片通过全资子公司斯达微电子制造。而IGBT模块,则根据不同的产品需要,“定制化”开发,采购相应的芯片、DBC、散热基板等原材料来生产。 2024年,公司功率器件产品在各细分领域都取得了显著进展。在新能源汽车领域:基于第七代微沟槽Trench Field Stop技术车规级的750V和1200V IGBT模块持续放量并新增项目定点。 SiC MOSFET模块大批量交付;推出多个封装系列的车规级750V、1200V SiC MOSFET分立器件(单管)产品,在多家客户通过测试并小批量验证;自建6英寸SiC芯片产线流片的车规级SiC MOSFET芯片开始批量装车;第二代SiC MOSFET芯片研发成功且功率密度提升20%以上。 值得关注的是,2024年公司开发出车规级GaN驱动模块,针对30kW-150kW车用驱动应用,预计将于2027年进入装车应用阶段。在新能源发电及储能领域:基于第七代微沟槽Trench Field Stop技术的IGBT模块在320KW组串式光伏逆变器、150kW工商业光伏逆变器上开始大批量应用并迅速上量,在集中式储能电站持续大批量装机,在组串式储能系统、工商业储能系统领域研发成功并开始批量交付;IGBT分立器件在户用式光储与工商业光储市场大批量装机,与公司组串式模块方案、集中式模块方案一起为客户提供一站式全套解决方案。 此外,公司还推出多个封装系列的750V、1200V SiC MOSFET分立器件(单管)产品,已经在多家客户通过测试并开始小批量验证。在工业控制和电源领域。目前公司已经成为国内多家头部变频器企业IGBT模块的主要供应商,正式进入工控行业多家国际企业的供应商。基于第七代微沟槽Trench Field Stop技术的IGBT模块在国内外多家工控客户测试通过并开始批量使用。在变频白色家电及其他领域。斯达半导与美的集团签署关于美垦半导体股权转让协议,投资完成后公司将持有美垦半导体80%股权,美的集团保留20%股权。通过此次战略控股,将有助于公司加速对变频白色家电市场的拓展,为后续业绩快速增长提供有力保障。 值得一提的是,公司成立了MCU事业部,从事高端工规和车规MCU的研发,未来或与自身优势产品结合,为用户提供系统性解决方案。附录

宝尚配资提示:文章来自网络,不代表本站观点。